ゴールドの概要

ゴールド(金、Au)は、化学元素の一つであり、古代から現代に至るまで人類にとって最も価値ある貴金属として認識されてきました。その美しい金色の輝き、腐食に対する耐性、そして希少性により、通貨、装飾品、そして投資対象として長い間重宝されています。現代においても、ゴールドは経済的な不確実性に対するヘッジ手段として、また資産ポートフォリオの多様化において重要な役割を果たしています。

ゴールドの特徴と歴史

物理的特徴

ゴールドは以下の特徴を持つ貴金属です。

物理的性質

- 原子番号79の化学元素

- 密度が高く(19.32g/cm³)、非常に重い

- 融点1,064℃、沸点2,856℃

- 優れた導電性と熱伝導性

- 酸やアルカリに対する高い耐食性

- 展性と延性に富む(1グラムで3kmの細線が作れる)

化学的性質

- 酸化しにくく、変色や腐食がほとんどない

- 王水(濃硝酸と濃塩酸の混合液)にのみ溶ける

- 合金を作りやすく、純度の調整が可能

歴史的経緯

古代から中世(紀元前3000年〜15世紀) 人類とゴールドの関わりは約5000年前に遡ります。古代エジプト、メソポタミア、インダス文明では既にゴールドが装飾品や宗教的な象徴として使用されていました。古代ギリシャやローマ時代には、ゴールドコインが流通し、国際貿易の基盤となりました。

大航海時代(15世紀〜17世紀) スペインによる南米大陸の征服により、大量のゴールドがヨーロッパに流入しました。この時期、ゴールドの大量供給がヨーロッパ経済に大きな影響を与え、「価格革命」と呼ばれるインフレーションを引き起こしました。

産業革命期(18世紀〜19世紀) カリフォルニアゴールドラッシュ(1848年)、オーストラリアゴールドラッシュ(1850年代)、クロンダイクゴールドラッシュ(1896年)などにより、世界のゴールド産出量が急激に増加しました。この時期、多くの国でゴールド本位制が採用されました。

現代(20世紀〜現在) 1971年のニクソンショックによりブレトンウッズ体制が終了し、ゴールドと通貨の固定的な関係は終了しました。しかし、ゴールドは依然として重要な準備資産として、また投資対象として価値を保持しています。

ゴールドの用途

宝飾品(約50%)

世界のゴールド需要の約半分を占めるのが宝飾品です。特にインド、中国、中東諸国では、文化的・宗教的な理由からゴールドジュエリーへの需要が高く、結婚式や祝祭の際の贈り物として重要な役割を果たしています。

投資用途(約25%)

- 金塊・金貨:物理的なゴールドの保有

- ETF(上場投資信託):SPDR Gold Shares(GLD)など

- 先物取引:COMEX金先物など

- 金鉱株:金鉱山会社への投資

- デジタルゴールド:オンラインプラットフォームでの投資

中央銀行準備資産(約15%)

各国の中央銀行は外貨準備の一部としてゴールドを保有しています。特に経済不安定期には、ゴールド購入を増加させる傾向があります。

産業用途(約10%)

- 電子機器:半導体、コネクタ、回路基板

- 歯科医療:歯科用合金

- 航空宇宙:人工衛星の部品

- 医療機器:高精度な医療器具

ハイパーインフレーションとは何か ハイパーインフレーションは、通貨価値の極端で急激な崩壊を意味する経済現象です。単なるインフレーションの延長線上にあるものではなく、経済システム全体を根本から破壊する破[…]

需要と供給

供給側の要因

鉱山生産(約75%) 世界の金鉱山からの年間産出量は約3,300トン(2023年推定)です。主要な産金国は以下の通りです:

- 中国(約370トン)

- ロシア(約330トン)

- オーストラリア(約330トン)

- アメリカ(約180トン)

- カナダ(約170トン)

リサイクル(約25%) 使用済みの宝飾品、電子機器からの回収により、年間約1,100トンのゴールドがリサイクルされています。ゴールドの価格が高くなるほど、リサイクル量も増加する傾向があります。

需要側の要因

宝飾品需要 新興国の経済成長に伴い、中間層の拡大とともに宝飾品需要も増加しています。特にインド、中国の需要が世界全体の約60%を占めています。

投資需要 経済不安、地政学的リスク、インフレ懸念、通貨不安などの要因により、安全資産としてのゴールドへの投資需要が変動します。

中央銀行需要 新興国を中心に、外貨準備の多様化の一環としてゴールド購入を増やす中央銀行が増加しています。

KISSポートフォリオ9つの基本ルール ①お金は若いうちから定期的に貯めよう 若いうちから貯金の習慣をつけると、将来的に経済的な安心感が得られますし、投資や資産運用のチャンスも広がります。特に「先取り貯金」や「自動積立」などを[…]

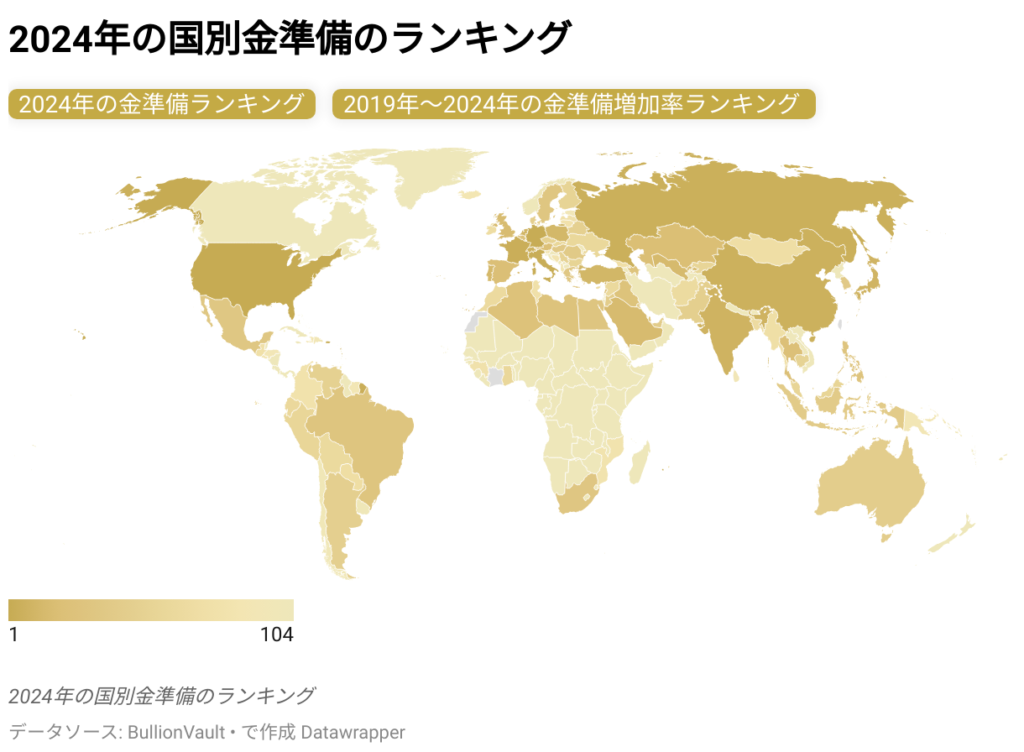

金保有国ランキング(2024年推定)

世界の公的ゴールド保有量ランキング

- アメリカ合衆国:8,133.5トン

- 外貨準備に占める割合:約76%

- 世界最大のゴールド保有国

- ドイツ:3,355.1トン

- 外貨準備に占める割合:約70%

- ヨーロッパ最大の保有国

- イタリア:2,451.8トン

- 外貨準備に占める割合:約69%

- フランス:2,436.9トン

- 外貨準備に占める割合:約65%

- ロシア:2,326.8トン

- 制裁の影響で正確な数値の把握が困難

- 中国:2,262.4トン

- 近年積極的に保有量を増加

- 公表数値と実際の保有量に差があるとの推測も

- スイス:1,040.0トン

- 外貨準備に占める割合:約6%

- 日本:845.97トン

- 外貨準備に占める割合:約4%

- インド:803.58トン

- 新興国では最大級の保有量

- オランダ:612.45トン

- 外貨準備に占める割合:約69%

日本は、量的金融緩和のつけ、新冷戦、日本の財政赤字などの要因から、本格的なインフレ時代を迎えつつある。 現金の価値が相対的に上がっていたデフレ時代とは異なり、インフレ時代においては現金の価値は目減りしていく。よって資産運用[…]

金本位制度との関係

金本位制度の歴史

古典的金本位制(1870年代〜1914年) 19世紀後半から第一次世界大戦まで、主要国が採用していた国際通貨制度です。各国通貨の価値がゴールドと固定的に結び付けられ、ゴールドとの兑換が保証されていました。

金兑換本位制(1920年代〜1930年代) 第一次世界大戦後に復活した制度ですが、大恐慌により多くの国が金本位制から離脱しました。

ブレトンウッズ体制(1944年〜1971年) 米ドルを基軸通貨とし、米ドルとゴールドを固定レート(1オンス=35ドル)で結び付けた制度です。他の通貨は米ドルと固定相場制を採用しました。

ニクソンショック(1971年) アメリカのニクソン大統領が米ドルとゴールドの兑換停止を発表し、ブレトンウッズ体制が終了しました。これにより、ゴールドは国際通貨制度から完全に切り離されました。

現代におけるゴールドの役割

金本位制終了後も、ゴールドは以下の役割を果たしています:

準備資産としての機能 中央銀行は依然として外貨準備の一部としてゴールドを保有し、通貨制度の信認を支える役割を果たしています。

価値の保存手段 インフレやデフレ、通貨危機に対するヘッジとして、個人や機関投資家がゴールドを保有しています。

個別株式投資とポーカーには多くの共通点がある。どちらもスキルと運の両方が必要で、リスク管理がものをいう。運がめぐってきたときにそれを活かせるかは、スキル次第だ。 エミン氏は、市場成長の可能性や個別の企業のシェアを見極め、銘柄を選ぶ[…]

価格の推移

歴史的価格推移

ブレトンウッズ体制時代(1944年〜1971年) 1オンス=35ドルで固定されていました。

1970年代 ニクソンショック後、ゴールド価格は急騰し、1980年1月には850ドル近くまで上昇しました。これは当時の石油危機とインフレによるものでした。

1980年代〜2000年代前半 ゴールド価格は長期にわたって低迷し、2001年には270ドル台まで下落しました。この期間は「ゴールドの失われた20年」と呼ばれています。

2000年代後半〜2010年代前半 2008年の世界金融危機を受けて、安全資産への需要が高まり、ゴールド価格は上昇トレンドに転じました。2011年9月には史上最高値の1,921ドルを記録しました。

2010年代後半〜2020年代前半 2015年から2018年にかけては1,200〜1,300ドル台で推移していましたが、2019年から再び上昇トレンドに転じ、2020年8月には2,075ドルの史上最高値を更新しました。

2020年代後半(2022年〜現在) 2022年以降は、FRBの利上げ政策や米ドル高の影響で一時的に調整局面を迎えましたが、地政学的リスクの高まりやインフレ懸念により、再び注目を集めています。

米ドルの基本概要 通貨情報 正式名称: アメリカ合衆国ドル (United States dollar) 通貨記号: $ ISO コード: USD 補助単位: セント (¢) - 1[…]

価格変動の要因

マクロ経済要因

実質金利 名目金利からインフレ率を差し引いた実質金利が低下すると、利息を生まないゴールドの魅力が相対的に高まります。逆に実質金利の上昇はゴールド価格の下押し要因となります。

インフレ期待 インフレ率の上昇や将来のインフレ期待の高まりは、ゴールドの価値保存機能への需要を高め、価格を押し上げる要因となります。

米ドルの強弱 ゴールドは主に米ドル建てで取引されるため、米ドルが弱くなるとゴールド価格は上昇し、米ドルが強くなるとゴールド価格は下落する傾向があります。

金融政策

中央銀行の政策 主要国の中央銀行による金融緩和政策は、実質金利の低下を通じてゴールド価格を押し上げます。量的緩和(QE)や超低金利政策は、ゴールドにとって追い風となります。

政策変更の期待 FRBの利上げサイクルの開始や終了に対する市場の期待は、ゴールド価格に大きな影響を与えます。

地政学的要因

政治的不安定 戦争、テロ、政治的混乱などの地政学的リスクが高まると、安全資産としてのゴールドへの需要が増加します。

貿易摩擦 国際的な貿易摩擦や経済制裁は、世界経済の不確実性を高め、ゴールド需要を押し上げる要因となります。

需給要因

物理的需要 宝飾品需要、投資需要、産業用需要の変化がゴールド価格に影響を与えます。特に中国やインドの消費動向は重要です。

供給制約 鉱山での生産トラブル、新規鉱山開発の遅れ、採掘コストの上昇などは、供給不足を通じて価格を押し上げます。

コーク兄弟は、過激な保守主義思想を持つ知識層の育成、その思想を政治に反映するシンクタンクへの投資、政策実現に向け圧力をかける市民団体への資金提供という3段階を通じ、政治を動かしている。 アメリカでは、慈善活動を偽装したロビー活動が[…]

各資産との相関関係

アメリカとの相関関係

米ドルとの逆相関 ゴールドと米ドルは一般的に逆相関の関係にあります。DXY(米ドルインデックス)が上昇するとゴールド価格は下落し、DXYが下落するとゴールド価格は上昇する傾向があります。相関係数は通常-0.6から-0.8程度です。

米国債利回りとの関係 10年物米国債利回りとゴールドは逆相関の関係にあります。特に実質金利(名目金利-インフレ率)との逆相関が強く、実質金利の上昇はゴールド価格の下押し要因となります。

米国株式市場との関係 通常時は株式とゴールドの相関は低いですが、金融危機や市場の混乱時には、リスクオフの動きでゴールドが買われる一方、株式が売られるため、逆相関が強まる傾向があります。

ヨーロッパとの相関関係

ユーロとの関係 ユーロとゴールドの相関は米ドルほど安定していませんが、ユーロ圏の金融政策やソブリン債務問題がゴールド価格に影響を与えます。ユーロ安局面では、ヨーロッパの投資家がゴールドを避難先として選ぶことがあります。

欧州債務問題との関係 ギリシャ債務危機(2010年)、ユーロ圏債務危機(2011-2012年)などの際には、ユーロに対する信頼が低下し、ゴールドへの需要が高まりました。

資源国通貨との相関関係

オーストラリアドル(AUD) オーストラリアは世界第3位の金産出国であり、AUDとゴールドには正の相関があります。ゴールド価格の上昇はオーストラリアの貿易収支改善につながり、AUD高要因となります。

カナダドル(CAD) カナダも主要な金産出国であり、CADとゴールドには正の相関が見られます。ただし、カナダは原油の産出国でもあるため、原油価格の動向も大きな影響を与えます。

南アフリカランド(ZAR) 南アフリカは歴史的に世界最大の金産出国でしたが、近年は生産量が減少しています。それでもZARとゴールドには正の相関があり、ゴールド価格の変動がZARに影響を与えます。

ビットコインとの相関関係

デジタルゴールド論争 ビットコインは「デジタルゴールド」と呼ばれることがあり、ゴールドと類似の特性(希少性、非中央集権性、価値保存機能)を持つとされています。

相関の変化

- 2017年〜2019年:ビットコインとゴールドの相関は低く、ほぼ無相関でした

- 2020年〜2021年:コロナ禍での金融緩和により、両者とも上昇し、正の相関を示しました

- 2022年〜現在:FRBの利上げサイクルにより、相関は不安定化しています

投資家の選択 若い世代の投資家はビットコインを、伝統的な投資家はゴールドを選ぶ傾向があり、世代間での「価値保存手段」の認識に違いが見られます。

1. ビットコインの概要 ビットコイン(Bitcoin、BTC)は、2009年に誕生した世界初の暗号通貨(仮想通貨)です。従来の法定通貨とは異なり、中央銀行や政府による管理を受けない分散型デジタル通貨として設計されています。ブロック[…]

今後の見通し

短期的な見通し(2024年〜2025年)

金融政策の影響 アメリカの金融政策正常化の進展が最大の注目点です。FRBの利上げサイクルが終了に近づけば、実質金利の低下によりゴールド価格は支えられるでしょう。

地政学的リスク ウクライナ情勢、中東情勢、米中関係などの地政学的な緊張は、安全資産としてのゴールド需要を支える要因となります。

インフレ動向 先進国のインフレ率が中央銀行の目標水準に向けて鈍化すれば、金融政策の転換点となり、ゴールドにとってプラス材料となる可能性があります。

中期的な見通し(2025年〜2030年)

新興国の需要拡大 アジア、アフリカの新興国における中間層の拡大により、宝飾品需要の持続的な成長が期待されます。

中央銀行の多様化戦略 新興国を中心とした中央銀行による外貨準備の多様化の一環として、ゴールド購入が継続される見込みです。

ESG投資の影響 環境・社会・ガバナンス(ESG)の観点から、責任ある金鉱山経営が求められ、供給コストの上昇要因となる可能性があります。

長期的な見通し(2030年以降)

デジタル通貨の影響 中央銀行デジタル通貨(CBDC)の普及が進んでも、ゴールドの価値保存機能は維持される可能性が高いと考えられます。

宇宙開発の影響 小惑星からの金属採掘技術が実用化されれば、長期的にはゴールドの希少性に影響を与える可能性がありますが、これは数十年先の話とみられます。

気候変動対応 気候変動対策として再生可能エネルギーの普及が進めば、太陽光パネルや風力発電設備での産業用ゴールド需要が増加する可能性があります。

お金の価値は相対的で、時間とともに変動する。お金を交換可能な「品物」と捉えることが、お金を数学的に考える第一歩である。 お金を効率的に増やすには、指数関数的に成長する「種」を見つけることである。 組み合わせの数学を利用して過[…]

投資における留意点

ゴールド投資のメリット

分散投資効果 株式や債券との相関が低いため、ポートフォリオの分散効果が期待できます。

インフレヘッジ 長期的にはインフレに対するヘッジ機能を果たすことが多いです。

流動性 世界的に取引されており、比較的高い流動性を持ちます。

ゴールド投資のデメリット

利回りの欠如 ゴールド自体は配当や利息を生まないため、保有コストがかかります。

ボラティリティ 短期的には価格変動が大きく、リスクが伴います。

保管コスト 物理的なゴールドを保有する場合、保管や保険のコストがかかります。

ゆるFIREの貯蓄目標は年収の50%。極端な節約生活を送るのではなく、人よりちょっと努力して稼ぎ、ちょっと努力して節約する。 ゆるFIRE資金を稼ぐ基本は本業だ。社会保障や福利厚生を考えると本業に勝るものはなく、そこに副業でちょっ[…]

まとめ

ゴールドは人類史上最も長い間価値を認められてきた資産の一つです。現代においても、その希少性、美しさ、化学的安定性により、宝飾品、投資対象、産業用途と多様な需要に支えられています。

投資の観点からは、ゴールドはポートフォリオの分散効果やインフレヘッジ機能を提供する重要な資産クラスです。ただし、利回りを生まない資産であることや、短期的な価格変動の大きさにも注意が必要です。

今後も、世界経済の不確実性、地政学的リスク、金融政策の動向などがゴールド価格の主要な変動要因となるでしょう。投資家にとっては、これらの要因を総合的に判断し、自身の投資目標とリスク許容度に応じてゴールドを活用することが重要です。

長期的には、新興国の経済成長に伴う需要拡大と、限られた供給によるサポートが期待される一方で、デジタル資産の普及や技術革新による影響も注視していく必要があります。ゴールドは今後も「究極の価値保存手段」として、投資家にとって重要な選択肢の一つであり続けるでしょう。

資本収益率(r)が経済成長率(g)よりも大きければ、富の集中が生じ、格差が拡大する。歴史的に見るとほぼ常にrはgより大きく、格差を縮小させる自然のメカニズムなどは存在しない。 20世紀に格差が縮小した原因は1914―1945年の世[…]